como interpretar razones de rentabilidad

Interpretación del análisis de razones financieras de rentabilidad (ejemplo de caso de estudio)

.jpg)

En el emocionante mundo de las finanzas corporativas, comprender las razones financieras de rentabilidad es esencial para evaluar el desempeño financiero y la eficacia operativa de una empresa. Estas métricas ofrecen una visión detallada de cómo una empresa utiliza sus recursos para generar ingresos y beneficios.

En esta entrada de blog, nos sumergiremos en un fascinante estudio de caso centrado en el análisis de razones financieras de rentabilidad. A través de este ejercicio, exploraremos cómo interpretar y analizar los resultados obtenidos, y cómo estas conclusiones pueden influir en las decisiones estratégicas de una empresa en materia financiera.

Este estudio de caso será de gran utilidad tanto para profesionales financieros en busca de una comprensión más profunda del rendimiento financiero de una empresa, como para estudiantes que estén realizando trabajos relacionados. A través de este ejemplo práctico, podrán adquirir habilidades valiosas para el análisis financiero y la toma de decisiones informadas.

Es fundamental tener en cuenta que la interpretación de las razones financieras de rentabilidad puede verse afectada por una serie de factores, como el sector industrial, las políticas de la empresa y el entorno económico general. Por lo tanto, es esencial analizar cada métrica en su contexto adecuado y considerar todos los factores relevantes para obtener conclusiones precisas.

¡No te pierdas esta oportunidad de sumergirte en el intrigante mundo del análisis de razones financieras de rentabilidad! Y asegúrate de leer hasta el final, ya que proporcionaré más ejemplos de casos en formato PDF que te servirán como guía adicional para tus proyectos de análisis financiero.

¡Sigue leyendo y descubre cómo interpretar las razones financieras de rentabilidad para tomar decisiones financieras estratégicas con confianza!

Ejercicio

Se pide calcular e interpretar los indicadores financieros de rentabilidad de la empresa Muebles de Exportación Ltda. tomando en cuenta las cifras consignadas en los estados financieros del año 1.

Estado de situación financiera o balance general del año 1

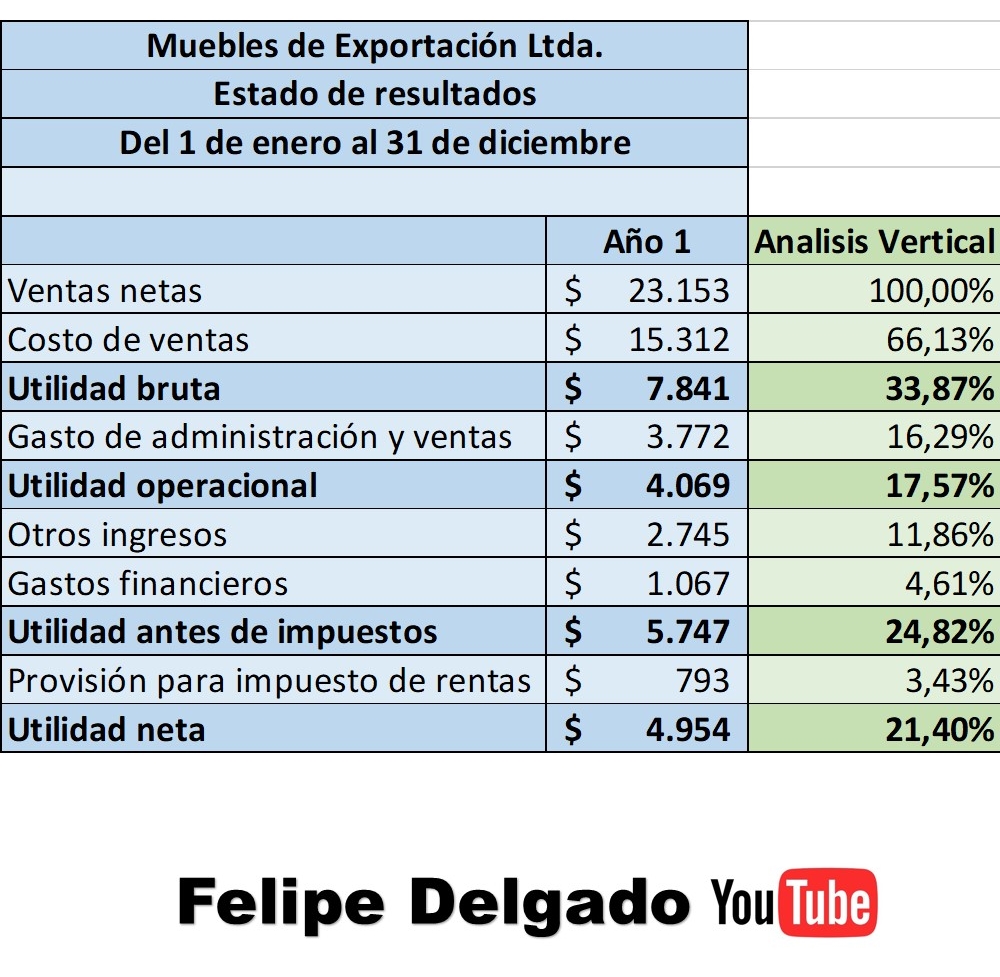

Estado de perdidas y ganancias o estado de resultados del año 1

Datos para el análisis

Los resultados obtenidos del cálculo de los ratios, indicadores o razones financieras son los siguientes:

El margen bruto Es de 34% El margen operacional es de 18%El margen neto es de 21%El roe o rendimiento sobre el patrimonio es de 48%El Roa o rentabilidad sobre los activos es del 25%

En caso de que necesiten una guía práctica para realizar los cálculos en Excel relacionados con los ratios financieros de rentabilidad, les recomiendo revisar el siguiente video. En él encontrarán instrucciones detalladas paso a paso y consejos útiles para aplicar las fórmulas adecuadas y obtener resultados precisos. Este recurso complementario les ayudará a fortalecer sus habilidades en el manejo de herramientas tecnológicas y a agilizar el proceso de análisis financiero.

Los resultados obtenidos del cálculo de los ratios, indicadores o razones financieras son los siguientes:

El margen bruto Es de 34%

El margen operacional es de 18%

El margen neto es de 21%

El roe o rendimiento sobre el patrimonio es de 48%

El Roa o rentabilidad sobre los activos es del 25%

Evaluación de resultados

Vamos a analizar e interpretar estas razones financieras de rendimiento o rentabilidad:

1. Margen Bruto (34%):

- El margen bruto se calcula dividiendo el beneficio bruto entre los ingresos totales y multiplicándolo por 100 para obtener un porcentaje. En este caso, el margen bruto es del 34%, lo que indica que la empresa retiene el 34% de sus ingresos después de deducir el costo de los bienes vendidos o los costos directos asociados con la producción de bienes o servicios. Un margen bruto del 34% sugiere una eficiencia adecuada en la gestión de los costos de producción y una capacidad para generar ingresos significativos.

2. Margen Operacional (18%):

- El margen operacional se calcula dividiendo el beneficio operacional entre los ingresos totales y multiplicándolo por 100 para obtener un porcentaje. En este caso, el margen operacional es del 18%, lo que indica que la empresa retiene el 18% de sus ingresos después de deducir todos los costos operativos, incluidos los costos de producción, ventas, administrativos y otros gastos operativos. Un margen operacional del 18% sugiere una eficiencia en la gestión de los costos operativos y una capacidad para generar beneficios consistentes de sus operaciones.

3. Margen Neto (21%):

- El margen neto se calcula dividiendo el beneficio neto entre los ingresos totales y multiplicándolo por 100 para obtener un porcentaje. En este caso, el margen neto es del 21%, lo que indica que la empresa retiene el 21% de sus ingresos después de deducir todos los gastos, incluidos los costos de producción, gastos operativos, intereses e impuestos. Un margen neto del 21% sugiere una eficiencia en la gestión de los costos totales y una capacidad para generar beneficios netos sólidos después de todos los gastos.

4. ROE o Rendimiento sobre el Patrimonio (48%):

- El ROE se calcula dividiendo el beneficio neto entre el patrimonio neto de la empresa y multiplicándolo por 100 para obtener un porcentaje. En este caso, el ROE es del 48%, lo que indica que la empresa genera un rendimiento del 48% sobre el patrimonio neto de los accionistas. Un ROE del 48% es muy sólido y sugiere una eficiencia en la generación de ganancias en relación con la inversión de los accionistas.

5. ROA o Rentabilidad sobre los Activos (25%):

- El ROA se calcula dividiendo el beneficio neto entre los activos totales de la empresa y multiplicándolo por 100 para obtener un porcentaje. En este caso, el ROA es del 25%, lo que indica que la empresa genera un rendimiento del 25% sobre sus activos totales. Un ROA del 25% es bastante impresionante y sugiere una eficiencia en la generación de ganancias en relación con los activos utilizados en el negocio.

En resumen, estas razones financieras de rendimiento o rentabilidad indican que la empresa está generando ingresos y beneficios sólidos, utilizando eficientemente sus recursos y generando un buen retorno para sus accionistas y activos. Esto sugiere una gestión efectiva y un buen desempeño financiero de la empresa.

Conclusiones y Recomendaciones:

Basándonos en los resultados obtenidos, la empresa XYZ presenta un desempeño financiero sólido y rentable. Los márgenes bruto, operacional y neto muestran una eficiencia en la gestión de los costos y la generación de beneficios. Además, el ROE y el ROA reflejan un buen retorno para los accionistas y activos de la empresa. Se recomienda a la empresa que continúe manteniendo su enfoque en la eficiencia operativa y la gestión prudente de los recursos para mantener su rentabilidad a largo plazo.

Otras técnicas de análisis financiero

Si están buscando realizar otros tipos de análisis financieros, como el análisis vertical y horizontal de estados financieros o el análisis de las otras razones financieras utilizando Excel, les recomiendo encarecidamente que revisen nuestra lista de reproducción de videos en YouTube. En estos videos, encontrarán tutoriales detallados que les guiarán paso a paso en la creación de estos análisis en Excel, así como en la interpretación de los resultados obtenidos. Esta lista de reproducción es una herramienta invaluable para aquellos que deseen profundizar en el análisis financiero y mejorar sus habilidades en la interpretación de datos.

Bibliografía

Análisis Financiero Aplicado y Principios de Administración Financiera. Héctor Ortiz Anaya.

Análisis financiero aplicado y normas internacionales de información financiera - NIIF: 15a Edición. Héctor Ortiz Anaya.

Finanzas Básicas para no financieros con normas internacionales de información financiera (NIIF). 2a, Ed. Héctor Ortiz Anaya.

Principios de Administración Financiera. Lawrence J. Gitman, Chad J. Zutter.

Contabilidad universitaria. Emma Lucía Gudiño Dávila y Lucy del Carmen Coral Delgado.

Contabilidad plus. Emma Lucía Gudiño Dávila, Lucy Coral, Lucy del Carmen Coral Delgado.

Curso de análisis financiero en YouTube: https://www.youtube.com/playlist?list=PLlQ8HaUPX-NKkzikhJ3rEJg7X_5ACl8-H

Administración financiera: fundamentos y aplicaciones. Oscar León García Serna.

.jpg)

Comentarios

Publicar un comentario